国内外OLED产业发展态势解读

日期:2012-08-23 14:53:52 浏览量:3075

OLED的发展可以追溯到上世纪30年代,Destriau将有机荧光化合物分散在聚合物中制成薄膜,得到最早的电致发光器件,但是直到1987年才由Kodak公司的邓青云(Tang C W)首次研制出基于小分子荧光材料具有实用价值的OLED(Alq作为发光层),而聚合物OLED(PLED)是1990年由英国剑桥大学的Friend与Burroughes等人用共轭聚合物PPV制造出来的。

OLED的基本结构通常是一种有机半导体层夹在两个电极之间的三明治结构,其中一个电极常采用一薄而透明的具有半导体特性的铟锡氧化物(ITO)为正电极,而另一电极则通常采用低功函数的金属如Ca、Al等为负电极,当正负电极外加电压时,有机半导体层内就会产生激子并发光,依据有机半导体材料的不同,器件就会发射出红、绿、蓝,甚至白色光。为了获得更高性能的OLED,有机半导体层通常包含多个层,如空穴注入层(HIL)、空穴传输层(HTL)、发光层(EML)、电子传输层(ETL)和电子注入层(EIL),同时还往往引入界面修饰层等。

OLED按照组件所使用的载流子传输层和发光层有机薄膜材料的不同,OLED可区分为小分子基OLED和高分子基OLED(PLED)两种不同的技术类型;按照OLED驱动方式的不同可分为无源(被动矩阵)与有源(主动矩阵)两种驱动方式。

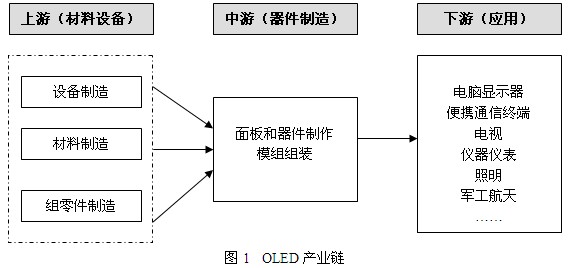

根据OLED 的技术原理和制备工艺,通常把OLED 产业链划分为设备制造、材料制备、驱动模块、面板和器件制造以及下游应用等几个部分,其中设备制造、材料制备和驱动模块属于上游领域,面板器件以及模组制造属于中游,各种应用则属于下游,如图1 所示。

国内外OLED产业发展态势

一、技术研发

1、OLED器件结构

简化结构:OLED器件为了获得高的电能利用率,都需要非常复杂的结构设计。这种复杂的结构增加了OLED的生产工艺和生产成本,简化结构在一定程度上可以大大简化OLED生产过程,对于促进OLED的产品化具有很重要的意义。J. Meyer等人在2007年首次报导了一种只含有两层有机层的超简化绿光磷光器件,在100 cd/m2下器件效率仍高达40 lm/W(45 cd/A)。2011年Z. H. Lu教授课题组提出使用氯处理的ITO表面功函数可以被提高到6.1 eV,在制备器件时,省去其他多余的空穴注入层和空穴传输层就可以达到能级匹配的目的,大大简化了器件设计和制备。

Tandem结构:Stephen R. Forrest课题组首次报道了在一种白光磷光器件中使用MoO3作tandem结构连接层的一部分,总功率效率为22.7 lm/W,很适合用在tandem结构的连接层中。M. V. Madahava Rao提出使用pentacene/C60平面异质结(PHJ)作为tandem结构里一种全有机型的内部连接层,这个连接层的透光率很好,减弱了微腔效应的影响。马东阁课题组对pentacene/C60的电荷生成层进行界面改性,制备出得白光磷光器件最大效率达到101.5 cd/A(53.8 lm/W),而roll-off从100 cd/m2到1000 cd/m2,效率仅从53 lm/W下降到45 lm/W。

SPP增强OLED结构:OLED产生的光有20~40%被限制在SPP中,如果金属表面具有类似纳米结构的形貌,就有可能使限制在SPP中的光被提取出来。A. Kumar等人利用真空热蒸镀的办法形成一层金纳米团簇,将其应用在磷光器件中,使电致发光强度最大提高2.8倍。A. Fujiki等人利用化学法在ITO表面形成一层金纳米颗粒,然后在上面蒸镀CuPc作空穴传输层,通过调节CuPc的厚度来改变金属与发光层间的距离,可以使发光强度得到20倍的增强。F. Liu等人利用柠檬酸钠还原法制备了银纳米粒子并在表面包覆SiO2层,将这些Ag-SiO2颗粒间混在磷光发光层中,厚度为13 nm时器件在200 cd/m2下的效率最大被提高三倍。

量子点在OLED上的应用:Chang-Ching Tu等人利用电化学刻蚀的方法制备了硅量子点,并利用溶液旋涂的方法制备出硅量子点-有机杂化OLED器件,并且证明发蓝光的硅量子点由于表面氧化产生大的Stokes位移而发红光,对红光硅量子位移可以忽略不计。美国能源部的“固态照明计划”中的“用于OLED固态照明的量子点光增强基板”项目经过美国QD Vision公司的努力,使量子点增强型基板使出光效率提高了60%,增加到76%。

杂化白光OLED结构:杂化白光器件是被认为是目前一种非常有潜力的用于制备高效长寿命的白光OLED的方法,采用最多的是荧光蓝光发光体与磷光红-黄或绿光发光体相结合的结构。Young-Hoon Lee等人制备出的暖白光器件,在最大亮度24000 cd/m2时的效率可达到12 cd/A。Jwo-Huei Jou等人同时使用了深蓝(MDP3FL)、蓝色(DSB)、绿色(Ir(PPy)3)、黄-红色(Ir(2-phq)3)、深红色(Ir(piq)2(acac))等五种发光材料,制备出白光器件显色指数高达93,在100 cd/m2时的效率达到23.3 lm/W(14.3 lm/W@1000 cd/m2)。

新型结构的透明阳极:使用新型结构的透明阳极不仅可以提高出光效率,而且是OLED向大面积方向的发展非常有前景的透明导电电极材料。Koh等人利用刻蚀的办法制备出具有周期性结构及形状化的ITO层可以有效减少光线在有机/ITO层之间全反射,使效率大大提高了2倍,如果再加上玻璃外表面微透镜是使用,器件效率甚至可以提高近3倍,这是目前为止报道利用光提取技术增强效率效果最好的。

2、OLED材料

OLED材料的特性极大地影响OLED器件的性能,对于OLED发光材料,固态下有较强荧光、载子传输性能好、热稳定性和化学稳定性强、量子效率高且能够真空蒸镀或可很好地溶解等特性是非常必要的,各公司和研究机构一直在材料规模制备做更多的工作。

有机电极材料:电极材料分为阳极材料和阴极材料,其中阳极材料常用的是铟锡氧化物(ITO),而阴极材料是各种低功函数的金属,如Al、Ag、Mg、Ca、Ba等。除了利用碳材料和纳米金属线在阳极进行电极研究,有科学家在复合阴极材料中进行探索,比如使用八羟基喹啉锂来代替常用的氟化锂来改善电子注入,也有研究小组注重于纯有机材料在旋涂技术中对OLED器件的改善, Jen K-Y Alex研究小组就开发了一种基于聚芴主链的水溶性的高分子界面材料PF-OH,制备出高效的高分子OLED白光器件,相比于传统的无机界面材料有低成本、节省工艺步骤的优势。

有机电荷传输材料:为了降低电荷从电极注入后进入发光层的势垒,在器件中引入合适的电荷传输材料是非常必要的。对于传输材料而言,最重要的是实现载流子的平衡,以免有空穴或电子的浪费。目前常用的空穴传输材料一般具有芳香胺单元,如NPB,TPD,TCTA和TAPC等,而常用的传输材料有AlQ、BCP、PBD、TPBI以及最近Junji Kido小组开发出的Tm3PyPB]。

客体磷光材料:磷光材料的研究仍然集中在重金属配合物,尤其是在金属铱的配合物研究和开发,目前的难点围绕着蓝色磷光材料展开。LG公司的Youngjin Kang小组开发了一类带二氟吡啶这类强拉电子基团的铱配合物fac-[Ir(dfpypy)3],该化合物的在二氯甲烷中有着高达77%的量子效率。除了传统的C^N配体之外,C^P配体也逐步走进了科学家的视野, Yun Chi小组开发了一种新的方法来制备C^P配体的铱配合物,想摆脱对传统C^N配体的束缚,由于磷原子的给电子能力更强,形成的配合键的键强也更强,有利于发光光谱的蓝移。除了金属铱配合物之外,最近Mark Thompson小组利用更为廉价的一价铜的配合物来制作磷光材料,制备了一种新的配体mCPy,制备器件时用其和CuI共蒸镀,得到[CuI(mCPy)2]2,也取得了4.4%的外量子效率,这个是一个令人关注的进展。

主体材料:主体材料是获得高性能器件的关键,主体材料的研究在近几年取得了长足进步。主体材料可以分为空穴传输型主体材料,电子传输型主体材料和双极传输型主体材料。空穴传输性主体材料一般都包含芳香胺结构,常见的是咔唑和三苯胺基团;最近的一些研究也开始的引入芳香醚结构。最为常用的CBP分子,由两个苯基咔唑分子组合而成,是最早见于文献报道的主体材料,由于咔唑结构有很好的空穴传输性能,同时拥有很好的三线态能级,是主体材料构建中的理想选择,但是仅有2.56 eV的三线态能级将其应用限制在绿光和红光领域,而在蓝光磷光器件中的表现不够优良。最近的研究则是通过改变CBP的连接方式或是引入桥环结构提高其热稳定性能得到BCBP或是改变其连接方式来改变能级分别得到m-CBP和o-CBP,后两者的三线态能级达到2.84 eV 和3.00 eV,而蓝光器件的外量子效率分别达到8.7%和14.2%。

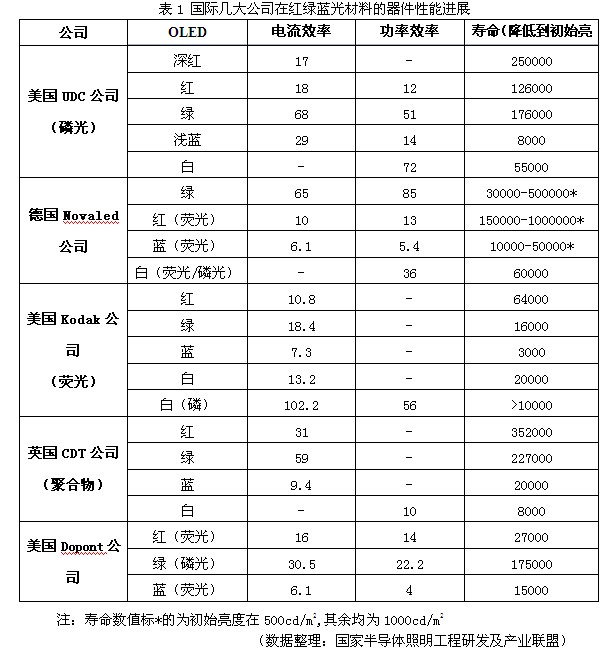

荧光材料方面,性能最高的是日本出光兴产(Idemitsu Kosan)的材料。红光效率达到了11cd/A,寿命高达16万小时;绿光效率达到30cd/A,寿命为6万小时;正在开发中的高效率、长寿命蓝光材料BD-2 (0.13, 0.22),效率为 8.7cd/A,寿命2.3万小时。磷光材料方面,UDC公司开发的红光材料色度坐标为(0.67,0.33),效率达到15cd/A,500 cd/m2下工作寿命超过15万小时;绿光材料色坐标为(0.34,0.61),效率达到65cd/A,初始亮度为1000 cd/m2时,寿命超过4万小时;最难得到的蓝色磷光材料效率达到了30cd/A,在200 cd/m2的初始亮度下,寿命达到了10万小时。总体上讲,OLED红、绿、蓝三色材料的发光效率和发光寿命均基本满足实用化需求。表13-3给出了国际代表性公司在OLED材料方面取得的器件性能进展。

目前国际上与OLED有关的专利已经超过1400份,其中最基本的专利有3项。小分子荧光OLED材料的基本专利由美国Kodak公司所有,高分子OLED材料专利由英国CDT和美国Uniax公司拥有,而小分子磷光OLED材料则由美国UDC公司拥有。

二、OLED应用

随着OLED技术的不断进步,不论是其面积尺寸、发光效率还是寿命都在不断提升,与之相对应,OLED的应用领域也从小尺寸应用的便携终端显示向中大尺寸应用的电脑屏幕和电视发展,近来也开始向通用照明领域渗透,除此之外,在军工、航天等领域的应用也非常具有前景。

1、信息显示

随着三星相继推出配有OLED主屏(5.3英寸和4.3英寸AMOLED屏)的高端手机,6英寸以下以下的AMOLED继续增大市场占有量。在各个厂家不断开发出6~12英寸的AMOLED屏幕后,OLED可能作为高端显示器被用于平板电脑。据悉,在即将召开的CES-2012展会上,东芝将展示含有三星7英寸OLED显示屏的平板电脑。近来各大显示产品公司均宣布将退出大尺寸OLED电视,表明大面积OLED电视即将问世。其中LG公司近日宣布会在 CES-2012 上展出世界最大的 55 英寸 OLED TV 面板。

2、通用照明

随着LED照明逐渐打入通用照明市场,OLED照明由于其显色性高且属于面发光,不仅能呈现自然柔和的光线,而且在造型设计上也有相当大的发挥空间。随着OLED进入实用,OLED照明应用开始进入视野。虽然到目前为止OLED在光效、寿命、价格方面都还不及LED,但是众多公司着眼于未来的全面普及,已展开了开发竞争,全力开发OLED照明。由2011年下半年开始,NEC、Konica Minolta、Toshiba、Panasonic(松下出光OLED照明)等各家大厂,陆续在多项展览会上展出OLED照明的样品,甚至部分厂商已经公告未来产品蓝图。2012法兰克福展OLED灯具成新亮点,欧司朗、飞利浦、LG 、Novaled、隆达、住友化学等公司均展示OLED照明产品。2012年 3月30日,在东京地铁“自由丘站”内已开始采用OLED照明。自由丘站安装的OLED照明灯为松下公司生产,发光效率为30lm/W,1枚8cm见方的面板约为3万日元。从2011年4月开始销售OLED面板的KANEKA公司将向餐厅等场所推广产品。该公司计划促进在店面和显示器等用途采用OLED面板,在2015年向住宅和写字楼的普通照明推广,并提出在2020年使销售额达到1000亿日元的目标。三菱重工和罗姆等企业投资成立的Lumiotec公司已经从2012年3月开始销售发光效率40lm/W的OLED面板,14.5cm见方的面板仅售3万日元。NEC照明公司也通过开发全磷光材料,开发出了发光效率达到60lm/W的有机EL面板。计划在2012财年内将之应用于面向家庭的普通照明并上市销售。飞利浦预计在2013年推出透明穿透式的产品,2018年推出多色彩与可挠曲的产品,一般照明也将在2018年的发光效率达到130lm/W。LG化学已推出第一款OLED面板,发光效率可达45lm/W及10,000小时的寿命;第二款预计在2012年第二季量产,发光效率可达60lm/W及15,000小时的寿命。

三、产业现状

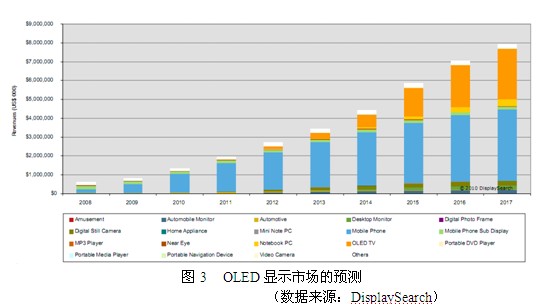

根据市场研究机构DisplaySearch预测,未来市场对涉及OLED的所有材料的需求将呈现飞跃式增长,OLED技术未来将在显示器和照明两大应用市场快速发展,且前景光明。根据统计2010年全球OLED产业产值达10亿美元,比2009年增长20%。未来随着OLED从手机、智能型手机、平板机、电视机、照明领域发展,将使OLED的需求不断拓展,预计2017年OLED产业产值将可达800亿美元,其中OLED照明市场到2016年将达到48亿美元。

在OLED显示方面,DisplaySearch预计2018年将超过200亿美元,达到所有平面显示器产值的16%。另据市场研究公司iSuppli发表的研究报告称,2013年全球OLED电视机出货量将从2007年的3000台增长到280万台,复合年增长率为212.3%,销售收入将从2007年的200万美元增长到14亿美元,复合年增长率为206.8%。

依据OLED 发光材料的不同,全球OLED 面板制造商可以分为两个阵营:小分子OLED,以柯达为代表,还有索尼、三洋、TDK、eMagin、先锋、三星、LG、铼宝、悠景、宏景、NEC 等公司;高分子OLED 则包括爱普生、DuPont、东芝等公司。

截至2010年底,中国大陆共有4条4.5代线、4条5代线。目前中国大陆中小尺寸面板出货量被认为已比肩韩国和中国台湾,进入了高速发展的快车道。统计显示,目前,发展AMOLED技术的面板厂主要有京东方、天马微电子、维信诺、虹视与彩虹等。这些企业主要可以分为两类:一类是有TFT-LCD液晶屏幕制造基础的企业,比如京东方和天马微电子,另一类则是没有液晶制造基础、新进入OLED制造领域的企业,比如维信诺。

我国OLED产业的主要任务和存在问题

由于我国OLED材料的研发和生产脱节,研发机构虽有很多,但是OLED材料的生产厂商却极少,更缺少OLED材料的下游厂商,材料评估和产业化有明显障碍。与国外相比,我国OLED材料方面拥有的知识产权还是较少,需要加快研发进程。

除了OLED材料需要我们加大研发力度,实际上我们在其配套材料和相关技术方面同国外比还是存在一些明显差距的,如驱动IC,全球已经有多家公司在从事OLED驱动IC的设计和生产,而我国只能从国外引进驱动IC;在大尺寸和彩屏技术上,由于设备条件相对落后,资金投入相对缺乏,目前还同国外发展有很大差距。这些环节上存在的不足,都一定程度地制约了我国OLED材料和技术的发展。

中国OLED产业虽然前景广阔,目前国内相关企业也进行了和正在进行着相应的积累,对于国内的厂商来说仍有比较大的发展障碍:国内产业链上游环节薄弱,行业的配套能力欠缺;在光电显示领域的人才储备很薄弱,特别缺乏电子元器件制造业的生产管理人才;在基础研究、行业标准、行业资源整合方面的角色还有待强化;在制造设备方面,国内还没有一家企业能生产OLED的核心设备,主要设备完全依赖进口,这一方面增加了成本,另一方面增加了经营风险。因此开发先进的制造装备也是该里领域考虑的重点。

推动OLED产业发展的对策和建议

当前,世界OLED产业还处于产业化初期,我国拥有良好的OLED产业发展基础,市场需求巨大,前景广阔,是难得的发展机遇,具体应对措施如下:

一是积极参与国家OLED产业联盟建设。我国需要在国家层面加快建立OLED产业联盟,形成以企业为龙头,集聚高等院校、科研机构、海外力量的国家级OLED工程技术中心资源,并进行合理分工,协同攻关OLED核心技术,构建OLED专利池,促进我国OLED产业的稳步发展。

二是设立OLED产业发展基金。OLED构造简单,生产流程不复杂,投资额约在5 -30亿元人民币,比TFT-LCD动辄上百亿元人民币的投入要少许多,极大地降低了市场进入的门槛和投资风险。可以通过设立产业发展基金、直接参股、科研经费直接拨款等方式,支持OLED技术研发和产业推广。企业可以通过股权融资、国家开发银行优惠贷款、商业银行贷款等方式解决资金问题。

三是引进国内外OLED研发、生产机构。我国OLED产业化基础良好,四川虹视、维信诺、信利已建设OLED量产线,清华大学、华南理工大学、中科院长春应化所等一批高校和科研院所也取得了较大的OLED研究成果;香港晶门科技、中颍电子已成为全球为数不多的OLED驱动IC开发商;此外,我国台湾地区以铼宝等为代表的一批企业,已走在世界OLED产业化的前列。可优化发展环境,有针对性地引进OLED研发、生产机构,大力发展OLED产业。

四是发展OLED配套行业。目前,OLED技术还不成熟,谁能在发光材料和器件的研制及制造工艺方面率先取得突破,谁就可能取得行业主导权。我国在OLED材料的合成方面已掌握了很多关键技术,是一个巨大的优势。但我国OLED还缺乏产业配套。可选择发展我国紧缺的或已获得重大突破,并适合本地情况的配套行业,在OLED产业链条中找到合适的位置。

五是重视发展AM-OLED技术和OLED照明。OLED产业今后的发展重点,集中在大尺寸AM-OLED技术和OLED照明的研发和产业推广方面,真正对LCD显示技术构成威胁的也是AM-OLED技术,与LED照明构成更加舒适的照明环境的是OLED照明,但国际上实现AM-OLED量产和OLED照明产业化的只有少数几家公司。因此,今后我国企业应把主要精力放在AM-OLED和OLED照明上,高起点发展OLED产业。

总之,OLED产业只有获得政府的持续支持,企业的长期投入以及坚持不懈的努力,才可以推动我国在该领域实现跨越式发展。

来源:半导体照明网

粤公网安备 44060502000106号

粤公网安备 44060502000106号