“十三五”科技计划涉LED四方面 LED产业链竞争格局分析

来源:经济学人 日期:2016-04-21 10:02:18 浏览量:1150

近日,国家半导体照明工程研发及产业联盟常务副秘书长阮军表示,国家“十三五”科技计划已经在启动,目前与LED有关的主要涉及四个方面:

第一是关于高品质全光谱LED,从生产原材料到设备,一直到应用产业链,将是十三五关注的重点,包括博物馆照明,光品质以及健康照明都是热点。

第二是UV LED,主要体现在医疗健康、防伪鉴定等领域的应用。而且随着技术的发展,新的应用技术出现会替代原有的技术和产品,UVLED有着广阔的市场应用前景,如紫外线LED光疗仪是目前很受欢迎的医疗器械。

第三是LED在农业、健康和医疗领域的应用,这里除了技术链条以外还会有很多示范工作。LED有望替代太阳和传统电光源,将大幅拉动能源的有效利用。

最后是关于智慧照明和可见光通讯,智慧照明与智慧城市的融合将会更加紧密。可以预见的是,智能照明将于我们的生活和工作密不可分,并且和健康与安全结合得越来越紧密。

除了上述的四个方面以外,在第三代半导体方面,围绕在碳化硅、氮化钾的材料的应用国家也在布局。

LED产业链主要分为上游外延片和芯片、中游封装和下游产品应用。目前,中国LED产业链的竞争格局主要如下:

一、产业链上游竞争格局

中国LED产业链上游外延片与芯片制造专利被欧日美企业垄断。外延片和芯片制作环节是专利竞争最激烈、资金投入最大、技术和设备要求最高的环节,制造专利几乎被日亚、Cree、Lumileds、Osram、Gelcore、丰田合成等日本、欧美企业垄断。

LED产业链中最为关键的外延片生产设备制造厂家主要有美国的Veeco、德国的Aixtron,以及日本的Nippon Sanso和Nissin Electric,日本企业只供应本国,不出口。封装设备企业主要有ASM、大族激光等。

二、产业链中游竞争格局

前瞻产业研究院《2016-2021年中国LED照明产业市场前瞻与投资战略规划分析报告》指出:LED产业链中游封装环节,台韩企业技术进步明显,销量赶超欧美。台湾和韩国拥有消费电子完整产业链,产业上下游相互配套,供销稳定,具有背光市场的产业优势,其LED封装企业产量和营收均居世界前列,但他们与欧日美企业仍有技术差距。

三、产业链下游竞争格局

LED产业链下游应用环节,本土企业享有渠道与成本优势。国外知名照明企业GE、Osram、Philips依然在LED照明设计专利、生产技术、产品品质上领先,但本土企业依靠国内政府补贴、招标等政策扶持以及劳动力成本、销售渠道等优势,与国际品牌共同分享市场份额。

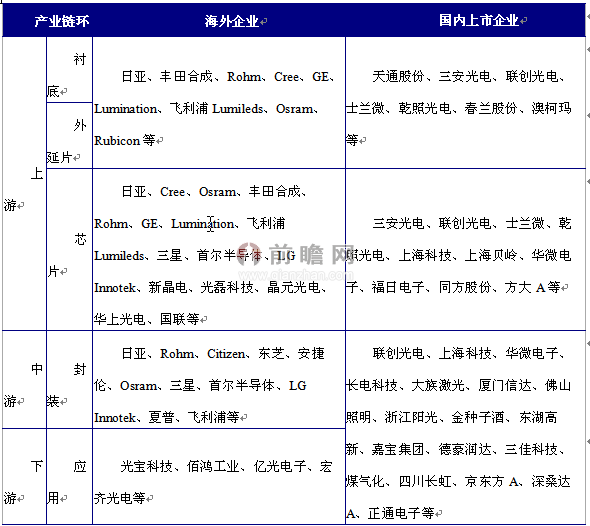

图表1:LED产业链各环节代表性企业

资料来源:前瞻产业研究院整理

本文作者:王思民(前瞻网产业研究员、分析师)

本文来源前瞻网,转载请注明来源!(图片来源互联网,版权归原作者所有)

粤公网安备 44060502000106号

粤公网安备 44060502000106号